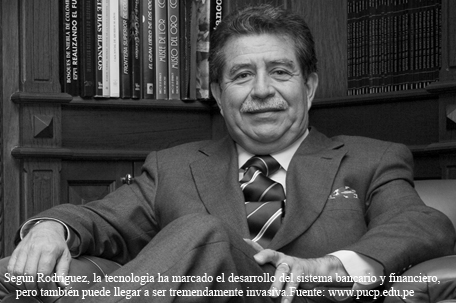

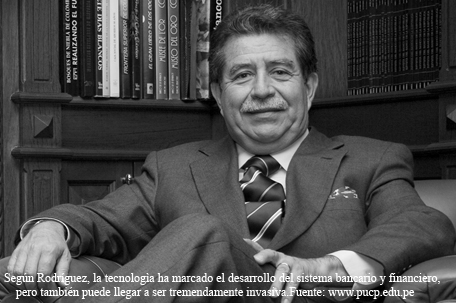

Sergio Rodríguez Azuero: La banca necesita mejorar su imagen

La crisis internacional ha provocado una recesión en nuestro país y millones de desempleados en el mundo. Una de las causas principales fue la debilidad del sistema de control y supervisión bancaria. Al respecto, “Detrás de la Cortina” tuvo la oportunidad de entrevistar al especialista colombiano en Derecho Bancario y Financiero, Dr. Sergio Rodríguez Azuero, con ocasión de la presentación de su libro “Contratos Bancarios: su significación en América Latina”. Agradecemos al Dr. Juan José Blossiers por facilitarnos el encuentro, así como a la Dra. Sylvia Calderón y a la Lic. Carmen Díaz Mendoza por su participación.

Ddlc: ¿Las grandes estafas financieras en EE.UU., descubiertas a raíz de la crisis y la debacle de la banca de inversión y de no pocos bancos comerciales indican que la crisis se debió principalmente a una falta de supervisión y regulación legal efectiva?

SRA: Su pregunta abarca tres aspectos distintos. Pienso que en el caso de los EE.UU. una deficiencia en la estructura de los sistemas de control del sistema financiero pudo ser la primera causa. ¿Por qué razón? Porque existen dos grandes segmentos de la actividad financiera, los mercados de capitales, vigilados por un controlador, y la banca privada supervisada por otro controlador, pero además existen normas estatales y federales, controles cruzados, y el resultado final es que uno encuentra ciertas actividades como la banca de inversión o algunas compañías, holdings que no tenían el mismo grado de control. Y cuando se analizan los hechos, queda claro que se aprovecharon fisuras para que actividades sin control participaran en este mercado, como las compañías que se llaman sociedades o estructuras de propósito especial, que eran creadas para titulizar la cartera subprime, que no estaba vigilada. Ese es un primer elemento.

El segundo aspecto es que a pesar de las normas y controladores, no se controló. Es decir, se falló en la supervisión, y entonces al fallar la supervisión, podemos dar paso al tercer elemento. Me parece que los dos escándalos más sonados, el de Madoff y el de Stanford, ponen en evidencia que algo no funcionó. Hubieron varias denuncias hechas por expertos especializados en el mercado que advertían a la SEC (Security Exchange Commission) sobre si los portafolios del señor Madoff; sometidos a cualquier programa de matemática financiera, demostrarían que era imposible pagar los intereses que él ofrecía. Y a pesar de esas denuncias nunca las investigaciones de la SEC condujeron a un resultado concreto, de tal forma que uno percibe que hay una combinación de circunstancias: deficiente control, lo que significa deficiente regulación, deficiente supervisión, lo que significa fallas en lo que ya existía, y naturalmente mala fe.

Ddlc: Justamente, tal vez muestra que, si bien existen las normas, no han sido aplicadas debidamente. Lo que podría llevar a afirmar que hay una crisis de valores que interviene en este problema.

SRA: Sí. Yo diría que naturalmente, en estos casos hay que ser muy cuidadosos porque se corre el riesgo de transmitir un mensaje equívoco. Quisiera pensar que los reguladores y los supervisores actúan de buena fe. Lo que es evidente es que hubo gente de mala fe que actuó en el mercado. Y había un antecedente muy inquietante, el caso famoso Enron. Porque allí también el manejo que hicieron los administradores fue francamente censurable. En otras palabras, usted puede tener las mejores leyes del mundo, pero si la gente actúa de mala fe y el controlador o vigilante no lo advierte a tiempo, la gente de mala fe termina defraudando.

Ddlc: ¿Cómo ha repercutido esta crisis financiera en América Latina?

SRA: En América Latina el efecto ha sido, felizmente, muy tenue. ¿Qué quiero decir con esto? Claro que vamos a tener efectos. Si la economía norteamericana se desacelera y EE.UU. es un gran comprador de nuestros productos, probablemente haya menos exportaciones. Pero, y esto es lo que hay que destacar, América Latina podría tener la fortuna de que al no manejar los instrumentos de la complejidad financiera que se manejaron en los EE.UU. de alguna manera está protegida de algunas manifestaciones de la crisis, y además nuestros sistemas financieros han incorporado, juiciosamente, las recomendaciones de regulación prudencial de Basilea. Nuestros supervisores han hecho su tarea. La CONASEV, la SBS, en el caso peruano, la Superintendencia Financiera en el caso colombiano, y por eso hemos salido mejor librados.

Ddlc: ¿Cómo evalúa las reformas de la administración Obama?

SRA: Me parece que van en la dirección correcta. Es decir, la propuesta de reforma financiera que ha presentado el presidente Obama, sin ser ideal - porque pienso que debió ser más agresiva- seguramente es lo políticamente posible. Creo que busca fundamentalmente crear un mecanismo de coordinación a nivel de los supervisores. Segundo, simplificar en parte el sistema de supervisión para hacerlo más eficaz, fusionando algunas agencias, tercero, hacer un estatuto de protección al consumidor porque en esta crisis se ha afectado mucho la epidermis del consumidor norteamericano, la gente se siente muy inconforme de pensar que unas personas crearon la crisis en Wall Street y que la banca les cobra unos precios altos y que mientras los ejecutivos de la banca ganan sumas muy importantes como bonos, el país soporta los efectos de la recesión. Entonces, hay que trabajar mucho en el mejoramiento de la imagen de la banca porque presta un servicio que es vital para una sociedad, pero no hay que permitir que se distorsione.

Creo que el Presidente Obama ha enfocado correctamente la reforma y aunque esto puede parecer curioso, el sistema federal y estatal es complejo, y además no se ha modernizado el sistema de control estadounidense. Nos hemos modernizado nosotros, de alguna manera. Uno diría - y no quiero meterme en aspectos políticos- que el ala conservadora del Partido Republicano se ha dedicado a atacar al Presidente Obama en una cosa que resulta curiosa, y es pedirle que en ocho meses corrija los resultados negativos y los problemas que el señor Bush creó en 8 años. Eso lo digo con mucha cautela, porque es otro país, pero lo que a uno le muestra es que el debate se está llevando a un terreno visceral y de oposición aún contra decisiones que serían sanas en EE.U.U.

Ddlc: ¿Cómo se ve en esta crisis el consumidor financiero? ¿Cuál es su posición?

SRA: Es indudable que desde finales del siglo pasado, tanto en Europa como en Estados Unidos han habido movimientos muy significativos interesados a establecer una mejor protección de los consumidores. Desde este punto de vista me parece que lo que está pasando en Europa Occidental, en los Estados Unidos (con la propuesta del Presidente Obama) y en algunos de nuestros países es positivo. En Colombia, hemos comenzado esa gran reforma con un estatuto de protección al consumidor. Entonces diría que hay una conciencia sobre ese tema y que hay una serie de decisiones políticas que la acompañan. Y eso es bueno, y regreso a un aspecto que mencioné hace unos minutos: bueno para la misma banca porque si se crean contactos con el consumidor, en mi opinión, va a ayudar a que haya siempre esa mejoría de imagen con la cual yo propendo.

Ddlc: A propósito de la presentación de la sexta edición de su libro sobre contratación bancaria ¿Cuáles son las nuevas tendencias en la contratación bancaria en América Latina?

SRA: Lo que la banca en el mundo (y Latinoamérica es parte de ella) ha vivido en los últimos 25 – 30 años es una profunda transformación. Y ese cambio ha estado signado por el imperativo en virtud del cual usted no puede hacer banca contemporánea si no tiene una tecnología de punta. ¿Qué significa eso en la práctica? Que la banca tradicional se ha transformado.

Hoy en día lo que impera es la banca a distancia. Usted ya no tiene que ir al banco, posee un acceso remoto. Lleva una tarjeta plástica en su bolsillo, de manera que no tiene la preocupación si tiene o no dinero en el banco. Tiene la posibilidad de ir a un dispensador para que le dé el dinero contra su cupo de crédito. Esta nueva banca a distancia transforma toda la forma de prestación del servicio. Porque los bancos ya no necesitan más oficinas, necesitan más puntos de contacto desde un punto de vista tecnológico. Eso es lo que ha hecho que esa nueva banca domine todas las relaciones contractuales con la comunidad.

Ddlc: ¿Cuáles serían los desafíos de la Banca Latinoamericana?

SRA: Yo señalaría que en primer lugar están signados por ese factor tecnológico. Seguramente la Banca Latinoamericana, como la banca del mundo, tendrá que avanzar al máximo en tecnologías de servicio al cliente y a distancia. Uno se imagina – y déjeme mencionar algunos ejemplos- para ilustrarlos. Tomemos el caso de la tarjeta de crédito, ese dinero plástico que es la forma más dramática de la transformación porque está acabando con las cuentas corrientes, con las chequeras, pero además con el efectivo.

Con esa tarjeta no necesita siquiera efectivo. ¿Para qué usa uno la tarjeta? La usa porque hay allí una banda magnética que le permite identificarse en una terminal electrónica. Pero alguien podría decir que con los avances de la biométrica para qué usar una tarjeta. Usted podría ir a esa misma terminal electrónica y poner su dedo o poner su iris o la estructura de su cara, y eso es más fiel que una clave.

Un segundo ejemplo, con el desarrollo del microchip que hoy en día se está implantando, algunas personas dicen para qué ponerlo en una tarjeta, pongámosla debajo de su piel, en el brazo. Y entonces, ya no necesita más tarjetas, simplemente pasa su brazo y un lector le lee toda la información, con la ventaja que probablemente en ese microchip puede guardar no sólo sus datos bancarios, sino tener un monedero electrónico. Allí puede tener su historia clínica...todo esto está cambiando.

Ddlc: Podría llegarse al acoso.

SRA: Eso hay que verlo con mucho cuidado, porque naturalmente hay una situación que no deja de preocupar. En el mundo actual, el desarrollo tecnológico ha acabado con la privacidad. En este momento, alguien puede estar grabando esta conversación con un aparato muy pequeño y un sistema satelital, o mientras uno camina puede recibir un mensaje en su celular que diga “si usted está cerca de tal o cual almacén, le informamos que hay un descuento de 10% en tal línea o hay una promoción...”. A mí me parece dramático. Esta tecnología es tremendamente invasiva.

Ddlc: ¿Hay algún término alternativo al “lavado de activos”, el cual se usa en el periodismo y por muchos especialistas y analistas?

SRA: No, creo que ese término se ha extendido mucho en América Latina. Nosotros tenemos en Colombia (y seguramente el Perú debe tener algo muy parecido) el SARLAT – Sistema de Administración de Riesgos contra el Lavado de Activos y el Terrorismo. El Lavado de Activos o de Dinero es la expresión más corriente.

Ahora, yo tengo algunas reservas sobre la manera como se ha manejado esto en el mundo. Es evidente que los sistemas financieros tienen que colaborar y, de hecho, colaboran con mucho entusiasmo para tratar de que no se utilice ese sistema bancario para el lavado de activos o dinero de dudosa procedencia que son los del narcotráfico, del secuestro, de la corrupción administrativa. Es decir, los dineros mal habidos.

Siempre me he preguntado si esa es la solución más eficiente. Porque de alguna manera los gobiernos le pasan a la banca esta carga. Y resulta que desde el lado de la eficiencia hay que saber si esos mecanismos sirven o no. Mi impresión es que para los bandidos que tienen esos recursos, esas normas no sirven, entre otras razones, porque la mayor parte de esos dineros mal habidos no están en Lima ni en Bogotá, están en los grandes países, en sus bancos. De manera que uno se pregunta dónde hay que hacer el control del lavado de activos.

Ddlc: En el caso de Colombia ¿su legislación bancaria vigente contribuye en su detección efectiva? ¿Existen estadísticas o indicadores que muestren si hubo un progreso significativo al respecto?

SRA: Tenemos una legislación sumamente severa. Implica que, de acuerdo con un Estatuto anticorrupción, cualquier empleado bancario está en la obligación de denunciar actividades que considere irregulares de su cliente y si considera que son sospechosas, tiene que informarlo a una unidad que funciona en el Ministerio de Hacienda y éste a la Fiscalía General de la Nación. Y esto tiene algún sentido porque rescata un principio que he mencionado siempre: la contratación bancaria es “in tuito personae” (en consideración a la persona). Hoy en día es un imperativo porque lo que dice el Tratado de Viena y todas nuestras legislaciones es una especie de mandato socrático contemporáneo: conoce a tu cliente. Y, ¿por qué? Porque tiene que saber que si usted trabaja en una empresa, en una emisora de radio o en una unidad de investigación sus ingresos promedio son X, y por consiguiente, sus consignaciones normales al mes son Y, y si tiene una consignación que exceda su conducta habitual, eso puede llegar a ser sospechoso...Es una carga enorme. Si usted es un bandido que va a lavar dinero, seguramente no lo consigna en su cuenta corriente, montará otros mecanismos. Soy un tanto escéptico, a pesar de la severidad que esta ley tiene.

Ddlc: ¿No colisiona esto con el secreto bancario?

SRA: La noción del secreto bancario nunca fue absoluta. Siempre han existido excepciones frente a órdenes de jueces de la República, investigaciones penales, pruebas decretadas en procesos civiles, investigaciones hechas por el supervisor. Entonces, en la medida en que estas instrucciones o conductas sean resultado de leyes que sancionen conductas delictivas, pues no habría secreto bancario por oponer.

Ddlc: En una entrevista a la Revista Themis usted mencionó que era importante desde el punto de vista cualitativo, adoptar en nuestras legislaciones el Convenio Basilea II. Ante esta crisis internacional, ¿sabe usted si hay una revisión de esas normas en materia de supervisión bancaria?

SRA: Es un tema muy interesante. A mí me parece que Basilea, en sus dos versiones y en la divulgación de los principios generales de regulación y de supervisión financiera es afortunada. Es en general, una buena práctica. Sin embargo, nuestros países no deben limitarse a adoptar estas normas, sino a adaptar estas normas, según como funcionan en nuestra realidad.

En segundo lugar, con ocasión de la crisis, algunas personas han criticado Basilea en algunos aspectos particulares. Por ejemplo, dicen que varias de las recomendaciones de Basilea son procíclicas, de manera que si usted tiene una crisis, en vez de aliviar a la crisis, la profundiza. Por qué y qué ejemplos ilustrarían lo dicho: en primer lugar, si por ejemplo usted tiene problemas con la cartera de sus clientes, porque la economía disminuye su ritmo, y la gente comienza a pagar con más lentitud, le piden que haga más provisión de cartera (que aumente su capital), pues probablemente ese es un mal momento porque es el momento en el que la economía necesitaría algún apoyo y no una restricción. Eso es lo que ha llevado a decir: hay que hacer ajustes para que cuando los bancos estén en la época de vacas gordas, más bien hagan las previsiones y no en las épocas de vacas flacas. Entonces, hay allí un movimiento de ajuste. Han llegado a decir que no todo se soluciona con capital (que es lo que yo he dicho siempre).

En otras palabras, la crisis ha llevado a reflexionar sobre algunas de las recomendaciones de Basilea, pero en general yo diría que son positivas.